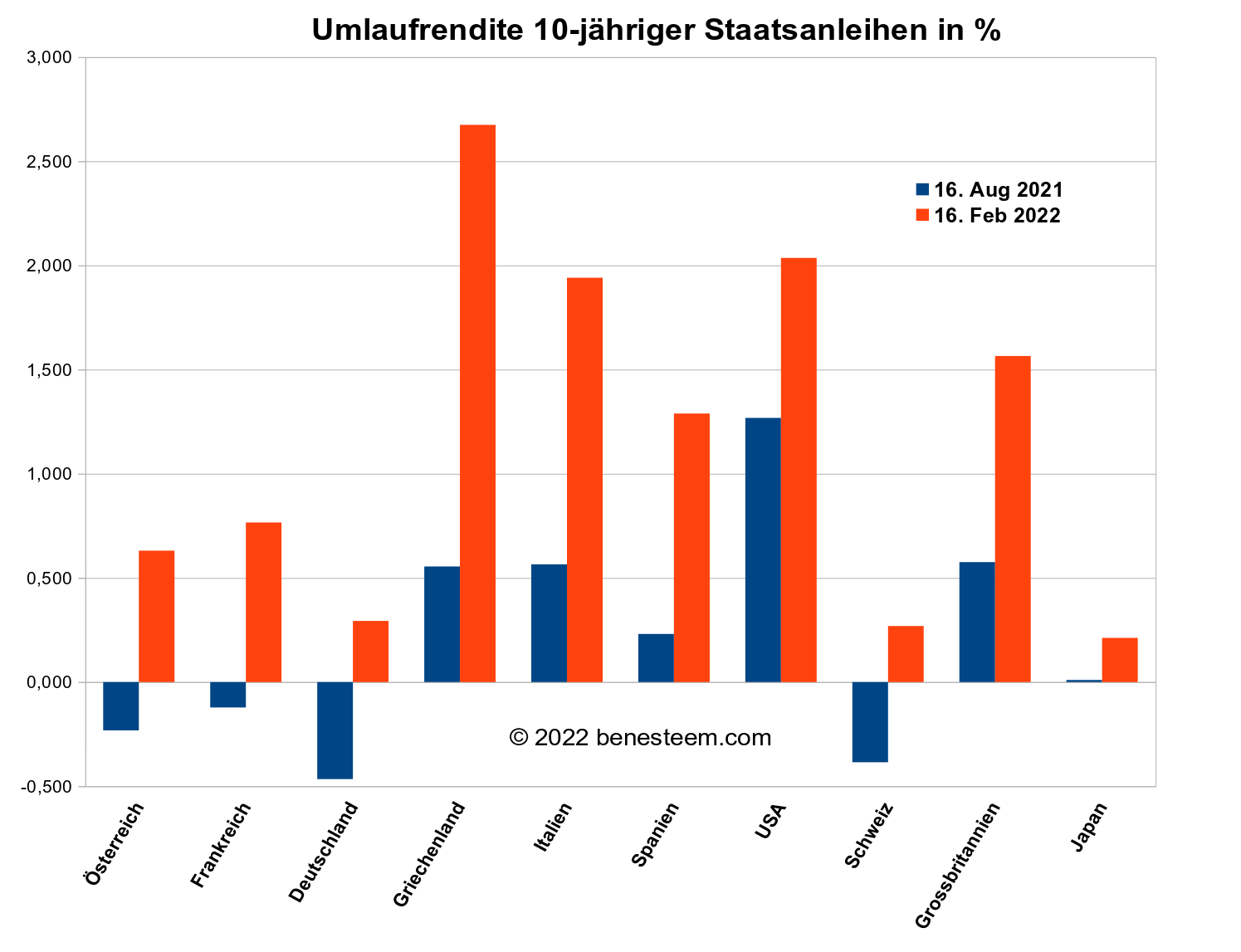

Umlaufrenditen von Staatsanleihen in der Euro-Zone steigen massiv

Was Börsenhändler schon lange erwartet hatten, wird nun auch für die Finanzminister in der Euro-Zone Realität: Die Umlaufrenditen der Staatsanleihen, also die Geldsumme, die der Staat fürs Schuldenmachen jedes Jahr zu berappen hat, ziehen massiv an. Konnten sich die Finanzchefs von Ländern wie Deutschland, Frankreich und Österreich vor wenigen Wochen noch über negative Zinsen für ihre Anleihen freuen, hat sich die Situation seit Anfang des Jahres grundlegend gedreht.

Grund ist, dass professionelle Investoren auch längerfristig von einer hohen oder womöglich sogar weiter steigenden Inflationsrate ausgehen und nicht mehr bereit sind, den Finanzministern zum Nulltarif Geld zwecks Finanzierung ihrer Staatsschulden zu leihen. Anders als im Aktienmarkt spielen bei den Festverzinslichen, wie es in der Börsianer-Sprache heißt, private Kleinanleger so gut wie keine Rolle. Und die Profis lassen sich halt von Schönreden und Beschwichtigungen bei der Inflationserwartung nicht täuschen.

Zwar laviert EZB-Chefin Lagarde noch um den heißen Brei herum. Offiziell gilt immer noch das Mantra, dass die gegenwärtige Inflation nur der Corona-Erholung geschuldet sei und in Bälde sich wieder normalisieren würde. Intern spürt aber Lagarde mittlerweile massiven Gegenwind innerhalb des EZB-Direktoriums. Deshalb blickt die EZB jetzt „mit Besorgnis“ auf das Inflationsgeschehen, wie es im offiziellen Kommuniqué vom 3. Februar hieß. Zudem fehlte die bislang immer wiederholte Klausel, dass Zinserhöhungen „höchst unwahrscheinlich“ seien.

Für Fachleute, die die Orakel-Sprache der Notenbank verstehen, ein klares Indiz, dass ein Kurswechsel der EZB-Politik bevorsteht, weil die Realität sie dazu zwingt. Dazu trägt auch bei, dass US-Notenbankchef Jerome Powell für Mitte März in den USA eine erste deutliche Zinserhöhung angekündigt hat, und weitere daraufhin folgen dürften.

Logisch, dass nun die Umlaufrenditen europäischer Staatsanleihen massiv ansteigen, obwohl die EZB rein zinspolitisch gar nichts geändert hat, bis jetzt jedenfalls. So muss Österreich aktuell rund 0,6 % Zinsen für seine Staatsanleihen mit 10-jähriger Laufzeit bezahlen, wo man sich vor einem halben Jahr noch über rund 0,25 % „Gewinn“ pro Schuldenmilliarde freuen konnte. Selbst für Deutschland, mit der höchsten Bonitätsnote „AAA“ bewertet, hat sich das Schuldenmachen seitdem um knapp 0,8 % verteuert.

Das klingt zunächst nach nicht viel, macht aber angesichts der hohen Verschuldung unterm Strich gewaltige Summen aus. Für die Südländer wie Italien oder Spanien sieht es besonders düster aus: So ist die Zinslast Italiens binnen kurzem um 1,4 % gewachsen, mit weiter steigender Tendenz. Bei einer Staatsverschuldung von über 2,47 Billionen(!!) Euro bedeutet das schon jetzt 35 Milliarden Euro mehr an Zinsen, und das jedes Jahr. Hier ist eine neue Zerreißprobe für den Euro praktisch vorprogrammiert.

Steigende Kapitalmarktzinsen machen aber nicht nur den Finanzministern Kopfschmerzen, sondern könnten auch Häuslebauer und Wohnungskäufer vor große Probleme stellen. Sofern man keine Festzinshypothek mit langer Laufzeit hat, würde ein Anstieg der Hypothekenzinsen um nur vier Prozentpunkte und z.B. 400.000 Euro Restwert eine Mehrbelastung von über 1.300 Euro im Monat ausmachen. Eine Summe, die viele Familien in echte Bedrängnis bringen könnte.

Ein solcher Anstieg ist keineswegs unwahrscheinlich, leider. Denn 1982, als die Inflation in Deutschland und Österreich auf vergleichbaren Werten lag wie heute, betrug hier die Umlaufrendite der „10-Jährigen“ im Mittel bei sieben bis acht Prozent.